財團法人法律扶助基金會

Legal Aid Foundation

訂閱電子報

訂閱法扶電子報,接收法扶最新消息。

發佈日期:2023.05.30

更新日期:2024.04.27

秋風軒筆記3

緩解「居住不安全感」:健全市場與政策引導之方針

文/洛書|廖庭輝(OURs 都市改革組織研究員、《無住之島》作者)

前一篇文章中,我描述了台灣當前的主要居住問題,並指出其長期難以改革的結構因素。我認為台灣下一階段的住宅政策,應以「社會投資」作為定位,目標是提升居住安全感,並朝向提供「多元、可負擔、有保障」的居住選擇邁進。

基於我們近年的倡議、研究經驗,筆者將在此篇文章就不同的世代需求提出方案,供各位讀者參考討論。

二十至三十歲的世代:擴大並健全租屋市場

針對三十歲以下,出社會不久因而經濟能力仍有限的青年(家庭)而言,比起「在都會區直接購屋」,租屋是更實際也更急迫的需求。政府除持續興辦社宅,更要推動改革來擴大健全並租屋市場,讓他們租得好、租得起、租得到,而不是逼迫其非得購屋成房奴。

關注租屋市場,也不意味著完全忽視高房價困境。由於住宅政策的效果彼此連動,健全的租屋市場也是房價逐步合理降溫的關鍵要件,它既是民眾「購屋階梯」必備的階段,更是中低收入者安居之所在。

具體而言,對應「租得好」、「租得起」、「租得到」的三大主張為:「租屋租稅大赦,租賃行為納管」、「降低租屋負擔,改善學生宿舍」、「引導空屋出租,鼓勵民間租賃住宅」。

1.租得好:租屋租稅大赦,租賃行為納管

台灣租屋市場關鍵沉痾之一,便是高達七至九成的租屋市場處於黑市狀態。房東長年慣於逃漏稅、隱瞞租屋事實,直接造成房客難以申請租金補貼、申報抵稅、設籍等,成為居住權的「二等公民」。

由於多數房東長期違法,政府不願也無法查緝。因此,透過修改《所得稅法》與《租賃專法》,讓房東「租稅大赦」並引導其申報納管,方能根本解決租屋黑市問題,並保障租屋權益與品質安全。

首先,租賃所得應改採「分離課稅」,不再納入綜合所得稅計算,並採單一低稅率,引導並鼓勵房東申報納管,讓其租屋合法化的成本降低,亦舒緩稅負轉嫁壓力。

過去財政部對此配套的一貫態度都是以「將造成國家稅損」的理由反對,但過去多數黑市狀態根本毫無稅收可言,降稅後反而可能讓房東合法納稅,何來稅損之有?另房東收入分離課稅造成的「稅賦公平」爭議,也必須站在目前絕大多數為逃稅的事實基礎上來比較,試問何者較為公平?

其次,應搭配「大赦條款」,立法設定時限,於時限內申報則過往逃漏稅既往不咎,免除房東公開租屋事實之追稅風險。部份房東其實不願長期違法,但恐懼被追討高額稅負,因此不願「洗白」,可修法要求房東於一定時限內主動誠實申報,則過往逃漏稅既往不咎;但若超過時限仍抱持僥倖心態的房東,則嚴查嚴罰。

第三,應提供「友善房東獎勵」。房客申請租金補貼或加入包租代管之房東,另給予抵扣額優惠(形同免稅),並提供屋況不佳者等「非自願性空屋」房屋修繕補助。

最後,在上述配套措施交織之下,台灣才有推動「租屋登錄」的可能性。應明訂住宅租賃應申報登錄位置、屋況、租金等必要資訊。徹底將租屋市場納管並定期公告,作為政策規劃依據。

2.租得起:降低租屋負擔,改善學生宿舍

在租屋透明納管後,因應租金上漲問題,我們認為應改進「租金補貼」、「租金支出抵稅」、「租屋電費」等機制,並提昇學生宿舍數量與品質,降低民眾租屋負擔。

在獲得租屋市場完整資訊後,政府即可依據目前租金行情與家庭收入,採分級租金補貼,避免「需要的補不夠,不需要的補太多」等資源不效率問題;並將早已過時的租金抵稅制度改為「特別扣除額」,並提高額度至三十萬元[1]。

目前租金支出可列舉扣除一年12萬元,相當於每月房租支出為1萬元,但根據主計處2020年資料,全台家戶平均月租金約為1.5萬;2020年第二期社會住宅包租代管計畫,台北市平均月租金則約為2萬,而實際市場租金應當更高。目前使用租金列舉扣除所得稅的租戶不到2%,幾已成為毫無效果的抵稅制度。

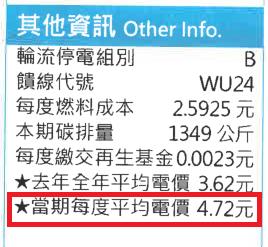

近期電費調漲,租屋族電費超收也成為沉重支出。現行〈住宅租賃定型化契約應記載及不得記載事項〉第6點僅規定,房東收取電費「不得超過台灣電力股份有限公司所定當月用電量最高級距之每度金額」。

但這樣的規定反而變相允許房東將電費每度計價訂定在台電電價當月的最高級距,房東普遍漲幅遠高於台電,每期更可超收數千元獲利。

(圖/房東電費調漲幅度遠超台電 來源:崔媽媽基金會)

但自2022年7月開始,電費帳單上「其他資訊」欄,已直接計算顯示出「當期每度平均單價」,房東據此直接計算收費,不會超收亦不會賠錢;因此應盡速修改已不合時宜的「應記載」法規,限定房東收取電費「不得超過台灣電力股份有限公司所收取當期每度平均單價」。

(圖/台電帳單已顯示「當期每度平均電價」計價 來源:崔媽媽基金會)

而在負擔能力更低、更缺少談價條件的「學生租屋」方面,應提高都會區大學宿舍數量與品質,並訂定「宿舍基本居住標準」;同時結合包租代管機制,供給學生校外租屋,確保必要之品質安全。

3.租得到:引導空屋出租,鼓勵民間租賃住宅

除了「租屋透明納管」與「降低租屋負擔」外,進一步要透過稅制引導市場於都會區供給更多出租住宅,緩解租金上漲與民眾購屋壓力。

目前台灣住宅數高於家戶總數,而租屋市場的關鍵困境之一,為多屋囤房持有成本過低,大量都會區房屋囤積空置,連帶造成租屋供給不足。因此,擴大供給的目標在於「去化既有囤房空屋,使其回歸居住使用」,最直接有效的方式便是稅制手段。

有別於目前各地方政府立基於《房屋稅條例》的多屋差別稅率(囤房稅),我們主張採《財政收支劃分法》第19條作為法源依據,課徵「中央囤房特別稅」。

其課徵對象為「全國家戶歸戶」後,家戶[2]持有超過三房以上房屋(波及範圍約3%-5%家戶),非建設公司屬性之法人亦比照辦理。並建議以「該房產當年房屋稅與地價稅之總值」為稅基,該家戶持有總房數為基本稅率,並逐年遞增,以達到「多屋重稅」效果。

但僅僅是「多屋重稅」,無法達成「去化既有囤房空屋,使其回歸居住使用」的目標,因此需要另外加入「持有者房屋出租並依法申報,免徵囤房特別稅」的但書。透過此「出租免徵」機制,引導囤房空屋釋出使用,並可避免單純的「多屋重稅」形成的轉嫁效果。

與此同時,針對「偏鄉」或「祖厝持分」等情形,也可以透過指認適用範圍,將人口較少的偏遠鄉鎮劃出,即可免除誤傷無辜疑慮。而透過囤房特別稅取得的稅收,也應全數撥入住宅基金作為社會住宅與租金補貼等財源,達成「取之於地產,用之於社宅」的重分配效果。

三十歲至四十歲的世代:「中間型」的居住選擇

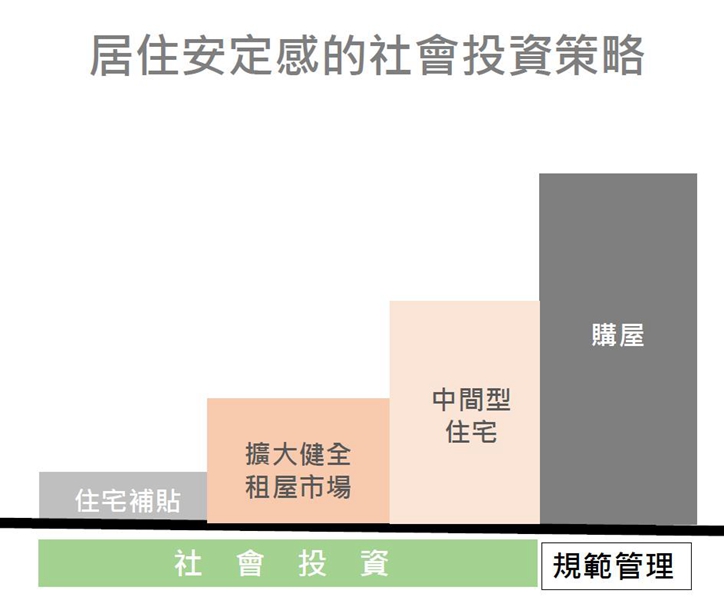

高房價短期難解,對於已有一定經濟能力,有成家立業壓力的世代,可於租屋到購屋間,嘗試供給「中間型」的居住選擇。

(圖/居住安定感的社會投資策略 來源:OURs)

而要發展多元可負擔住宅供給,土地是重中之重,政府亦是關鍵角色。就「公有土地」而言,應翻轉土地財政思維,從「貨幣資產」收益轉向「公共性」創造,積極取得可負擔住宅;而「民間土地」則是強調都市開發之「社會價值」,運用發展權機制引導民間興辦可負擔住宅。

1.公有土地:翻轉土地財政思維,積極取得可負擔住宅

「公有土地」主要指向整體開發地區。目前整開區土地之「標售」模式,雖有財政收益,但推升地價、疊高房價,形同政府帶頭炒房,也造成住宅供給數量屢創高峰,房價卻難以回跌。政府之公有土地資源應回歸住宅政策,首重供給青年可負擔出租、購買的住宅。

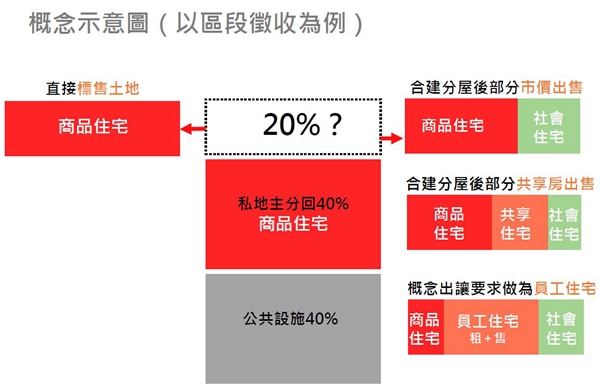

首先,我們認為整開區應依據財務平衡法定精神,配餘地、抵費地不再標售,而是改採「合建分屋」處份方式,取得社會住宅、與有限制自有的「共享產權住宅」。

「共享產權住宅」為一種有限制自有(Regulated owner occupation)住宅,如西班牙之「社會所有權住宅」,政府合建分屋取得住宅,並以便宜市價出售,其差額為政府持有之產權,以限制轉售對象與市價。旨在回應民眾對經濟可負擔、有保障、具儲蓄、保值功能等綜合性居住需求,並避免重蹈國宅、合宜宅快速商品化與轉售獲利等弊端。

(圖/區段徵收所分回之配餘地,未來可朝向右側多元發展 來源:OURs)

其次,結合產業園區開發與ESGs,透過土地「概念出讓[3]」與租稅措施,引導企業興辦員工住宅。並應增資中央住宅基金,除補貼地方整開區融資利息,並配合政策需要以成本價購買配餘地、抵費地,以主導興辦業務。

2.民間土地:運用發展權機制引導民間興辦可負擔住宅

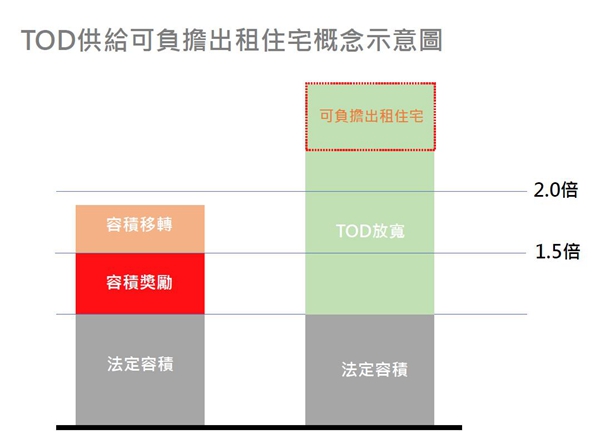

都會既有發展地區,公地資源有限、但容積具高度市場價值。應結合捷運建設「大眾運輸導向發展」(TOD,Transit Oriented Development)策略放寬發展強度,以交換開發商承諾開發後一定比例面積做為租賃住宅。

如美國多個主要城市•產權為民間開發者所有,於一定期限內須做為出租住宅,期限、租金需經財務評估,但租金應低於市價並自行或委由第三方營運,出租對象亦僅限一定所得以下。承諾期限屆止後,則回歸開發者自行處份市場出租或出售。

(圖/美國各城市之包容性區劃,有各種不同模式 來源:OURs)

與此同時,此政策也鼓勵朝銀髮租賃發展,結合青銀換居政策,可降低業者對商品宅售價以及管理之疑慮。原有銀髮族不適居之住宅(如缺乏無障礙設施)可交由包租代管租賃予青年,抵扣換居後之租金,可減緩「都更遙遙無期」之苦。

(圖/TOD供給可負擔出租住宅概念圖 來源:OURs)